Tuesday, May 18, 2010

ada krisis ke...?

lama dah tak update blog ni...bukannya sibuk...tapi kurang idea n lebih suka baca orang lain punya blog...

time semangat nak menulis ni...nak cerita la skit pasal status kebimbangan dalam ekonomi dunia ni skit...sebab ada juga pelabur saya yang tanya pasal krisis kewangan Eropah...especially Greece...n pasal jerebu debu gunung berapi Iceland yang dok termuntah-muntah tu...n tak lupa juga pasal ke'goyangan' USD semenjak dua menjak ni....

soalan yang kerap ditanya..."Malaysia effect tak?"

jawapan saya bagi pelabur agak mudah..."effect tu akan ada...cuma sebesar mana kita tak tahu...wait n see...but please remember the objective n target...insyaAllah...ni semua kesan ekonomi sekular...ekonomi Islam akan jelas lepas ni..."

sebenarnya saya kurang gemar bercakap pasal ekonomi dunia dengan pelabur saya...sebab kekadang takut2 saya tertrigger something yang silap n effect the whole objectives of investing in Unit Trust...tapi kalau diaorang ada tanya...kita kena jawab la...that's why unit trust consultant mesti aware pasal perkara2 yang berlaku di sekeliling...lebih2 lagi yang ada kaitan dengan ekonomi dan kewangan...

saya tak nak bercerita pasal ekonomi kat sini...banyak lagi tempat untuk mendapat maklumat yang lebih terkini dan tepat pasal Europe Debt Crisis ni...pasal PIIGS...cuma ingatan buat my downlines n other UT consultants...berita kena tahu...jangan silap bagi info...makan diri nanti...

cuma satu je...kesian dengan sorang pelabur saya yang terkesan dengan kelemahan Dollar US sekarang ni....ye la...dia orang bisness....client dia plak international punya company....n payment plak pakai USD...last payment yang dia terima pakai USD ni...dia dah lost almost 10k...n dalam masa terdekat ni nak masuk lagi payment almost half a million...nak bayar pakai USD jugak...haru...haru

so...their consultants...jaga pelaburan pelabur anda...n harap2 krisis sebegini akan menzahirkan kesempunaan sistem kewangan berasaskan Islam...

..see ya

Tuesday, March 16, 2010

Turun...naik

Trend turun naik market ni kadang2....jika kita asyik follow...kita akan jadi pening...bukan ape...sesetengah investor unit trust ni kadang2 akan menganggap pelaburan mereka di dalam unit trust ni sebagai stock market atau kata lain "main saham"....

Kenaikan atau penurunan dalam pasaran saham adalah perkara biasa dalam dunia pelaburan...apatah lagi sekiranya pelaburan yang secara langsung dengan saham Bursa...dan...memang tidak dinafikan bahawa unit trust juga berhubung secara langsung dengan Bursa...akan tetapi harus diingat...unit trust adalah berbeza dengan main saham...kerana kita bukannya involve directly dengan stock market...dan bukan keseluruhan pelaburan yang dilakukan adalah dalam bursa saham...unit trust mempunyai beberapa intsrumen lain yang digabungkan di dalam satu portfolio untuk mengurangkan seterusnya meminimumkan risiko pelabur...sebagai contoh...Bond dan Money Market...

Paling penting harus diingat oleh para pelabur...dan juga consultant unit trust...pelaburan dalam unit trust ni adalah untuk jangka panjang dan bermatlamat....penting bagi para pelabur untuk memahami risiko yang terdapat dalam unit trust sebelum mereka melabur...dan kalau boleh tetapkan matlamat jangka sederhana atau panjang untuk pelaburan yang dibuat...

Amat malang bagi pelabur yang kurang faham tentang risiko dan matlamat pelaburan ini...ramai juga pelabur yang menarik keluar pelaburan mereka pada saat2 yang genting....iaitu semasa tempoh penurunan...sedangkan mereka baru melabur dalam tempoh yang singkat...

Ini mungkin juga kerana mereka tidak mendapat maklumat dan penerangan yang betul semasa mereka mula melabur....so...para consultant...berhati2 semasa memberi penerangan....baik untuk pelabur...baik juga untuk kita..

Monday, February 1, 2010

8 Golden Rules of Investing

- Do not BORROW to invest.

- Do not invest ALL your money.

- Do not invest money you NEED soon.

- Do not get EMOTIONAL and PANIC.

- Do KEEP INVESTING and STAY INVESTED.

- Do DIVERSIFY.

- Do take PROFESSIONAL advice.

- Do give your investment TIME to grow.

Tuesday, December 29, 2009

Expectation

Unit trust industry expected to grow 25% to 30%

By DALJIT DHESI July 30,2009

PETALING JAYA: The net asset value (NAV) of the unit trust industry is expected to chart 25% to 30% growth this year underpinned by growing investor confidence from improving global capital markets, according to Federation of Investment Managers Malaysia (FIMM) president Tunku Ya’acob Tunku Abdullah.

He said the 25% to 30% improvement in NAV for the year was a reasonable expectation, given the country’s strong economic fundamentals.

As at end-June, the NAV of the industry was RM164bil, an increase of about 22% against RM134bil at end-2008. NAV refers to the value of the underlying assets held by a fund, minus liabilities.

Tunku Ya’acob said the recent stabilisation and gradual improvement in the world capital markets would bring about better investor sentiment.

Once confidence was restored, investors would be more comfortable taking on higher risk levels, he added. He said to date, there had been no major redemptions or panic selling of unit trust funds by investors in Malaysia compared with other markets worldwide.

“According to Bank Negara’s statistics as at April, there was more than RM300bil in savings and fixed deposit accounts. In view of the current low interest rate environment, some of these funds will eventually find their way into unit trust funds which offer better growth potential,” he said in an email reply.

MAAKL Mutual Bhd CEO Wong Boon Choy said the company expected to see continued improvement in investor confidence in the second half of this year.

The Government’s stimulus packages and their related multiplier effects would help cushion the impact of the sharp external downturn and set the stage for economic recovery in the second half year, he added.

Public Mutual Bhd CEO Yeoh Kim Hong said with risk aversion receding, investors were now selectively repositioning their portfolios to participate in the market uptrend.

This had helped the industry pick up in terms of NAV and sales of equity funds, she said, adding that the company expected the industry to remain resilient in the second half year.

However, HwangDBS Investment Management Bhd head of equities Gan Eng Peng felt that the investment appetite of investors had been affected in the last few months as only a small number was focused on making money, opting instead to preserve wealth and “bullet proof” their finances and businesses.

On fund performance, Tunku Ya’acob said judging from the six-month data, local conventional and Islamic equity funds had been doing relatively well.

“Over the six-month period, the conventional or non-Islamic equity fund sector gave an average return of about 17%. Over the same period, the local Islamic equity fund sector recorded an average return of about 16%,” he noted.

Yeoh said on a year-to-date basis, funds invested in regional markets had outperformed those invested solely in the local market as regional markets had broadly outperformed the domestic market.

Selected sector funds such as real estate funds had outperformed other funds as the regional property markets had stabilised, she added.

Gan said the new stock exchange barometer, the FTSE Bursa Malaysia KL Composite Index (FBM KLCI), was expected to further lift the industry in terms of institutional investor participation.

Institutional investors would not confine their investment portfolio to the 30 counters but also tap the larger opportunities available in the market, he said, referring to the 30 index-linked stocks that make up the FBM KLCI.

According to Wong, the soon-to-be-launched online electronic system, known as E-Pilihan Pelaburan Ahli (E-PPA) for the withdrawal of EPF savings for members to invest in unit trusts, will also help improve the industry’s growth.

The new system is expected to cut the current withdrawal process time from one to two weeks currently to three to five days.

Tunku Ya’acob said investor education was essential to push the industry to a higher level as it was vital for investors to understand the merits of investing early and for the long term.

To better communicate the risk profile of each fund to investors, FIMM has introduced the Fund Volatility Factor (FVF) disclosure for unit trust funds of at least three years.

The FVF is a measure of the rise and fall of a fund’s returns over a period of time relative to its average returns.

By DALJIT DHESI July 30,2009

PETALING JAYA: The net asset value (NAV) of the unit trust industry is expected to chart 25% to 30% growth this year underpinned by growing investor confidence from improving global capital markets, according to Federation of Investment Managers Malaysia (FIMM) president Tunku Ya’acob Tunku Abdullah.

He said the 25% to 30% improvement in NAV for the year was a reasonable expectation, given the country’s strong economic fundamentals.

As at end-June, the NAV of the industry was RM164bil, an increase of about 22% against RM134bil at end-2008. NAV refers to the value of the underlying assets held by a fund, minus liabilities.

Tunku Ya’acob said the recent stabilisation and gradual improvement in the world capital markets would bring about better investor sentiment.

Once confidence was restored, investors would be more comfortable taking on higher risk levels, he added. He said to date, there had been no major redemptions or panic selling of unit trust funds by investors in Malaysia compared with other markets worldwide.

“According to Bank Negara’s statistics as at April, there was more than RM300bil in savings and fixed deposit accounts. In view of the current low interest rate environment, some of these funds will eventually find their way into unit trust funds which offer better growth potential,” he said in an email reply.

MAAKL Mutual Bhd CEO Wong Boon Choy said the company expected to see continued improvement in investor confidence in the second half of this year.

The Government’s stimulus packages and their related multiplier effects would help cushion the impact of the sharp external downturn and set the stage for economic recovery in the second half year, he added.

Public Mutual Bhd CEO Yeoh Kim Hong said with risk aversion receding, investors were now selectively repositioning their portfolios to participate in the market uptrend.

This had helped the industry pick up in terms of NAV and sales of equity funds, she said, adding that the company expected the industry to remain resilient in the second half year.

However, HwangDBS Investment Management Bhd head of equities Gan Eng Peng felt that the investment appetite of investors had been affected in the last few months as only a small number was focused on making money, opting instead to preserve wealth and “bullet proof” their finances and businesses.

On fund performance, Tunku Ya’acob said judging from the six-month data, local conventional and Islamic equity funds had been doing relatively well.

“Over the six-month period, the conventional or non-Islamic equity fund sector gave an average return of about 17%. Over the same period, the local Islamic equity fund sector recorded an average return of about 16%,” he noted.

Yeoh said on a year-to-date basis, funds invested in regional markets had outperformed those invested solely in the local market as regional markets had broadly outperformed the domestic market.

Selected sector funds such as real estate funds had outperformed other funds as the regional property markets had stabilised, she added.

Gan said the new stock exchange barometer, the FTSE Bursa Malaysia KL Composite Index (FBM KLCI), was expected to further lift the industry in terms of institutional investor participation.

Institutional investors would not confine their investment portfolio to the 30 counters but also tap the larger opportunities available in the market, he said, referring to the 30 index-linked stocks that make up the FBM KLCI.

According to Wong, the soon-to-be-launched online electronic system, known as E-Pilihan Pelaburan Ahli (E-PPA) for the withdrawal of EPF savings for members to invest in unit trusts, will also help improve the industry’s growth.

The new system is expected to cut the current withdrawal process time from one to two weeks currently to three to five days.

Tunku Ya’acob said investor education was essential to push the industry to a higher level as it was vital for investors to understand the merits of investing early and for the long term.

To better communicate the risk profile of each fund to investors, FIMM has introduced the Fund Volatility Factor (FVF) disclosure for unit trust funds of at least three years.

The FVF is a measure of the rise and fall of a fund’s returns over a period of time relative to its average returns.

Friday, December 18, 2009

Salam Maal Hijrah 1431H

Kepada para pelabur...terima kasih kerana masih percayakan khidmat saya dan yakin dengan pelaburan berasaskan Syariah di Public Mutual...

Kepada konsultan-konsultan saya...terima kasih kerana masih bersama saya dalam kerjaya yang mulia ini...semoga kita akan berusaha lebih gigih lagi dalam mencapai matlamat diri dan mengembangkan lagi sistem pelaburan berasaskan Syariah di negara kita...

Juga rakan-rakan seperjuangan di Public Mutual...ribuan terima kasih diucapkan kerana membantu saya dalam kerjaya ini...semoga kita akan lebih berjaya di tahun-tahun akan datang dalam meletakkan Public Mutual Syariah Based Fund di tempat teratas...

Tahniah juga kepada sesiapa sahaja yang meng'HIJRAH'kan fokus ekonomi dan kewangan sendiri ke arah Islamik...

Sama-sama kita memastikan kewangan berteraskan Syariah menjadi peneraju ekonomi diri...keluarga...masyarakat dan negara kita...insyaAllah

Selamat menyambut tahun baru Hijrah....semoga kehidupan kita akan bertambah berkat dan lebih baik dari tahun-tahun sebelum...

Thursday, December 17, 2009

Halatuju...

Assalamualaikum...

Di sini saya ingin berkongsi satu pengalaman dalam kerjaya saya dalam unit trust...yang mana apabila ditanya tentang hala tuju saya dalam industri ini...tentang apa yang drive saya untuk menjadi konsultan dalam unit trust? Biasanya saya akan menjawab...saya ingin mengajak seramai mana yang saya boleh untuk melabur di dalam unit trust Islamik....dan insyaAllah...saya akan mengambil dan memiliki CIFP dalam masa lima tahun lagi...

Maka...ada yang bertanya....

Kenapa fokus kepada unit amanah Islamik?

Sebab yang paling utama ialah...kerana saya adalah seorang Islam...dan orang Islam memang wajib melakukan kerja yang berkaitan dengan agamanya...dan yang lebih penting lagi...menceritakan dan mengajak orang lain turut sama terlibat...secara langsung atau tidak dalam kewangan berteraskan Syariah yang mulia...

Juga...dana2 amanah Islamik adalah kalis krisis...sepertimana yang ditulis dalam artikel ini...jadi...pelabur2 dana2 Islamik akan menikmati ketenangan fikiran yang lebih...yang mana...di dunia pelaburan mereka mempunyai risiko yang kurang berbanding konvensional...dan juga di akhirat...iaitu pelaburan mereka ini bebas dari unsur2 riba dan syubhah...

Kalau dulu....masih ramai dari kita yang kurang percaya dengan kelebihan dana2 islamik...tapi kini senario itu telah berubah...dana2 islamik sekarang adalah setanding dan ada juga yang telah mengatasi prestasi dana2 konvensional...

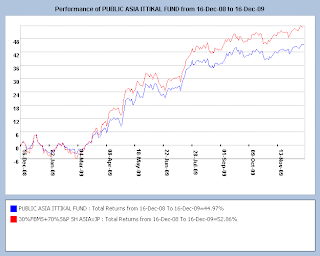

Ini dapat dilihat dari prestasi dana2 Islamik di dalam Public Mutual di bawah..

PAIF: Pulangan setahun 44.97%

PIOF: Pulangan 3 tahun 85.01%

PIEF: Pulangan 4 tahun 60.75%

PITTIKAL: Pulangan 10 tahun 167.26%

Bagaimana pula penerimaan orang bukan Islam?

Walaupun saya cuma mempunyai seorang sahaja pelabur bukan Islam dalam senarai pelabur saya...tapi dari maklumat yang saya ketahui...ramai diantara consultant2 bukan Islam di Public Mutual yang melaburkan duit mereka sendiri ke dalam dana2 Islamik...lebih2 lagi setelah berlakunya wabak SARS dan H1N1 baru2 ini...

Ini kerana...mereka faham tentang konsep dan strategi pelaburan dana2 Islamik...dan juga dapat dilihat dari penerimaan perbankan Islam di Malaysia...pengguna produk perbankan Islamik terbesar di negara kita adalah dari kaum Cina...jadi...mereka ini memang mengetahui kebaikan dan kelebihan kewangan Islam daripada kita yang Islam ni...cuma hidayah belum sampai kepada mereka..

Prospek Unit Amanah Islamik?

Jika kita melihat dari penerimaan orang bukan Islam terhadap produk kewangan Islam...maka saya rasa tiada masalah prospek pemasaran dalam bisnes ini....cuma bagi orang Islam...especially Melayu...pendedahan dan pemahaman perlu lebih ditekankan...ini kerana gelombang Islamisasi dalam kewangan sekarang semakin meluas...

Lihat saja loan rumah...loan kereta...takaful dan saving...semua orang sudah memilih yang Islamik...kesedaran terhadap kewangan Islam semakin meningkat...bukan sahaja di Malaysia...tapi juga di seluruh dunia....

Boleh dikatakan...hampir semua dari prospek yang saya jumpa...akan terus bertanya...adakah dana yang saya tawarkan ini Islamik? dan itu antara soalan utama yang ditanya prospek yang beragama Islam...sebelum soalan untung rugi dan lain2...

Prospek dalam industri ini?

Sepertimana yang saya tulis dalam entri Pengenalan....saya masih belum nampak yang "industri melabur duit untuk masa depan" ni akan mengalami penyusutan dan tergugat...

Setiap hari ada orang menyimpan duit di bank...

Setiap hari akan ada orang yang akan cukup baki akaun 1 dalam KWSP untuk dikeluarkan...

Setiap hari juga ada orang yang akan ke kaunter ASB/ASN/ Tabung Haji untuk menabung...

Juga...setiap hari akan ada orang yang akan mencari2 tempat pelaburan yang lebih menguntungkan....

Dan tugas saya sebagai konsultan...bercakap...bercerita...berkongsi dan membantu mereka2 ini dalam proses yang hampir setiap hari mereka buat...MENYIMPAN WANG

Di sini saya ingin berkongsi satu pengalaman dalam kerjaya saya dalam unit trust...yang mana apabila ditanya tentang hala tuju saya dalam industri ini...tentang apa yang drive saya untuk menjadi konsultan dalam unit trust? Biasanya saya akan menjawab...saya ingin mengajak seramai mana yang saya boleh untuk melabur di dalam unit trust Islamik....dan insyaAllah...saya akan mengambil dan memiliki CIFP dalam masa lima tahun lagi...

Maka...ada yang bertanya....

Kenapa fokus kepada unit amanah Islamik?

Sebab yang paling utama ialah...kerana saya adalah seorang Islam...dan orang Islam memang wajib melakukan kerja yang berkaitan dengan agamanya...dan yang lebih penting lagi...menceritakan dan mengajak orang lain turut sama terlibat...secara langsung atau tidak dalam kewangan berteraskan Syariah yang mulia...

Juga...dana2 amanah Islamik adalah kalis krisis...sepertimana yang ditulis dalam artikel ini...jadi...pelabur2 dana2 Islamik akan menikmati ketenangan fikiran yang lebih...yang mana...di dunia pelaburan mereka mempunyai risiko yang kurang berbanding konvensional...dan juga di akhirat...iaitu pelaburan mereka ini bebas dari unsur2 riba dan syubhah...

Kalau dulu....masih ramai dari kita yang kurang percaya dengan kelebihan dana2 islamik...tapi kini senario itu telah berubah...dana2 islamik sekarang adalah setanding dan ada juga yang telah mengatasi prestasi dana2 konvensional...

Ini dapat dilihat dari prestasi dana2 Islamik di dalam Public Mutual di bawah..

PAIF: Pulangan setahun 44.97%

PIOF: Pulangan 3 tahun 85.01%

PIEF: Pulangan 4 tahun 60.75%

PITTIKAL: Pulangan 10 tahun 167.26%

Bagaimana pula penerimaan orang bukan Islam?

Walaupun saya cuma mempunyai seorang sahaja pelabur bukan Islam dalam senarai pelabur saya...tapi dari maklumat yang saya ketahui...ramai diantara consultant2 bukan Islam di Public Mutual yang melaburkan duit mereka sendiri ke dalam dana2 Islamik...lebih2 lagi setelah berlakunya wabak SARS dan H1N1 baru2 ini...

Ini kerana...mereka faham tentang konsep dan strategi pelaburan dana2 Islamik...dan juga dapat dilihat dari penerimaan perbankan Islam di Malaysia...pengguna produk perbankan Islamik terbesar di negara kita adalah dari kaum Cina...jadi...mereka ini memang mengetahui kebaikan dan kelebihan kewangan Islam daripada kita yang Islam ni...cuma hidayah belum sampai kepada mereka..

Prospek Unit Amanah Islamik?

Jika kita melihat dari penerimaan orang bukan Islam terhadap produk kewangan Islam...maka saya rasa tiada masalah prospek pemasaran dalam bisnes ini....cuma bagi orang Islam...especially Melayu...pendedahan dan pemahaman perlu lebih ditekankan...ini kerana gelombang Islamisasi dalam kewangan sekarang semakin meluas...

Lihat saja loan rumah...loan kereta...takaful dan saving...semua orang sudah memilih yang Islamik...kesedaran terhadap kewangan Islam semakin meningkat...bukan sahaja di Malaysia...tapi juga di seluruh dunia....

Boleh dikatakan...hampir semua dari prospek yang saya jumpa...akan terus bertanya...adakah dana yang saya tawarkan ini Islamik? dan itu antara soalan utama yang ditanya prospek yang beragama Islam...sebelum soalan untung rugi dan lain2...

Prospek dalam industri ini?

Sepertimana yang saya tulis dalam entri Pengenalan....saya masih belum nampak yang "industri melabur duit untuk masa depan" ni akan mengalami penyusutan dan tergugat...

Setiap hari ada orang menyimpan duit di bank...

Setiap hari akan ada orang yang akan cukup baki akaun 1 dalam KWSP untuk dikeluarkan...

Setiap hari juga ada orang yang akan ke kaunter ASB/ASN/ Tabung Haji untuk menabung...

Juga...setiap hari akan ada orang yang akan mencari2 tempat pelaburan yang lebih menguntungkan....

Dan tugas saya sebagai konsultan...bercakap...bercerita...berkongsi dan membantu mereka2 ini dalam proses yang hampir setiap hari mereka buat...MENYIMPAN WANG

Wednesday, December 9, 2009

Dilema Penjawat Awam

Di negara kita...ada terdapat lebih kurang 1.2 juta penjawat awam yang bekerja dalam berbagai sektor di seluruh negara...dari pegawai atasan hinggalah ke kerani bawahan...dan jumlah penjawat awam akan meningkat saban tahun walaupun terdapat pusing ganti antara yang bersara dan yang baru dapat kerja...

Kadar tangga gaji bagi penjawat awam juga telah banyak berubah...dan setiap tahun...ada saja permintaan untuk kenaikan gaji dari badan2 yang bertanggungjawab seperti CEUPACS...dan juga permintaan untuk anjakan tempoh bersara wajib bagi kakitangan kerajaan...ini menunjukkan yang ramai dari penjawat awam ni yang tak mahu berhenti kerja...alasan...terpulang masing2...

Bagusnya kerja dengan kerajaan ni...bila bersara...kita akan mendapat pencen...dan pencen itu akan terus bersambung ke isteri...dan anak2 yang belum cukup umur...maknanya...keluarga tidak akan terabai dari segi kewangan sekiranya si pencari nafkah telah tiada...

Persoalannya disini...cukup ke dengan wang pencen sahaja?

Kita mula dengan senario penjawat awam yang baru bekerja....gaji paling kurang pun...jika ada Degree...RM 1800++...tapi ni bukannya gaji bersih...tolak pula dengan KWSP untuk 3 tahun yang pertama...sebelum diberikan pilihan samada ingin memilih caruman tetap KWSP atau skim pencen...dan rata2 penjawat awam akan memilih skim pencen...satu pilihan yang bijak...bagi pendapat saya...

Kenapa?

Ini kerana skim pencen adalah satu skim yang amat menguntungkan pekerja....ditambah pula dengan purata hayat rakyat Malaysia yang semakin tinggi...juga kos2 berkaitan yang semakin meningkat saban tahun....tahap kesuburan juga tinggi...maka penerima skim pencen ini akan menikmati pencennya dengan lebih lama....dan ia seprti gaji...tanpa perlu berkhidmat 9-5...

Tetapi...bagi majikan...atau kerajaan...ianya amat membazir...dan merugikan kerana terpaksa membayar wang kepada non-productive citizen....setiap bulan...tanpa mendapat hasil secara langsung dari para pensioners ni...tapi ini sudah menjadi tanggungjawab kerajaan...mereka yang pencen ni pernah berbakti kepada kerajaan suatu masa dulu...

Jadi...sesiapa yang boleh membuat pilihan sebegini...ambillah skim pencen...n kalau boleh biar la panjang umur...

Berbalik kepada senario tadi...dalam 3 tahun pertama...gaji akan dipotong ke KWSP...jadi...mungkin kurang la skit yang dapat...mungkin kurang seratus dua....tapi...makan cukup...perbelanjaan ok...kereta tak kena tarik...dapur pun berasap...

Selepas 3 tahun...ambik skim pencen...gaji dah tak kena potong masuk KWSP dah...dapat full dah...n siap boleh dapat balik lagi caruman individu dari KWSP...mungkin bagi yang beringat2...duit KWSP tadi akan dilabur....mungkin ke dalam Public Mutual...mungkin juga buat beli aset...rumah...tanah...

Tapi...adakah kehidupan kita akan berubah 100% dengan hanya pertambahan kembali dalam pendapatan sebanyak 11% setiap bulan? Jawapannya tidak....mungkin berubah sikit la...tapi takde orang nak perasan pun...

Berbalik pada wang pencen...cukup tak?

Macammana kalau kita ada wang pencen dan KWSP sekaligus semasa kita bersara kelak....mungkin usia senja kita akan lebih menarik...

Umrah setahun sekali...Honeymoon buat kali yang ke 2..3..4..5..dan seterusnya...buat amal jariah...terlibat dengan majlis2 ilmu...join the club (bukan night club ye..) atau menadah kitab di pondok2...dengan penuh ketenangan...kepala tak runsing...pencen masuk...saving banyak...kebebasan kewangan secara total....

Semua ini boleh kita jadikan kenyataan melalui simpanan secara tetap ke dalam akaun pelaburan i.e Public Mutual...yang boleh memberi pulangan konsisten...dan jadikan pelaburan ini sebagai "KWSP" kita...tetapkan jumlah pelaburan sepertimana potongan KWSP terdahulu dan buat auto debit...

Sama macam caruman KWSP kita dulu...pelaburan kita akan berkembang secara konsisten....dan kali ini 100% pelaburan kita patuh syariah dan pulangan lebih tinggi dari KWSP...

Jadi...tak ada apa yang kurangnya jika kita continue melabur menggunakan jumlah caruman KWSP kita sebelum ini...kalau sebelum ni wang gaji dipotong masuk ke KWSP kita masih hidup sihat wal afiat...melabur setiap bulan ke dalam Public Mutual pun tak akan membuatkan kita kebuluran....fikir-fikirlah wahai orang yang kerja "gomen"....

Jangan jadikan ini satu dilema...pilih skim pencen...teruskanlah melabur...bila time pencen...sambil borak kedai kopi...kita boleh berkata:

Kadar tangga gaji bagi penjawat awam juga telah banyak berubah...dan setiap tahun...ada saja permintaan untuk kenaikan gaji dari badan2 yang bertanggungjawab seperti CEUPACS...dan juga permintaan untuk anjakan tempoh bersara wajib bagi kakitangan kerajaan...ini menunjukkan yang ramai dari penjawat awam ni yang tak mahu berhenti kerja...alasan...terpulang masing2...

Bagusnya kerja dengan kerajaan ni...bila bersara...kita akan mendapat pencen...dan pencen itu akan terus bersambung ke isteri...dan anak2 yang belum cukup umur...maknanya...keluarga tidak akan terabai dari segi kewangan sekiranya si pencari nafkah telah tiada...

Persoalannya disini...cukup ke dengan wang pencen sahaja?

Kita mula dengan senario penjawat awam yang baru bekerja....gaji paling kurang pun...jika ada Degree...RM 1800++...tapi ni bukannya gaji bersih...tolak pula dengan KWSP untuk 3 tahun yang pertama...sebelum diberikan pilihan samada ingin memilih caruman tetap KWSP atau skim pencen...dan rata2 penjawat awam akan memilih skim pencen...satu pilihan yang bijak...bagi pendapat saya...

Kenapa?

Ini kerana skim pencen adalah satu skim yang amat menguntungkan pekerja....ditambah pula dengan purata hayat rakyat Malaysia yang semakin tinggi...juga kos2 berkaitan yang semakin meningkat saban tahun....tahap kesuburan juga tinggi...maka penerima skim pencen ini akan menikmati pencennya dengan lebih lama....dan ia seprti gaji...tanpa perlu berkhidmat 9-5...

Tetapi...bagi majikan...atau kerajaan...ianya amat membazir...dan merugikan kerana terpaksa membayar wang kepada non-productive citizen....setiap bulan...tanpa mendapat hasil secara langsung dari para pensioners ni...tapi ini sudah menjadi tanggungjawab kerajaan...mereka yang pencen ni pernah berbakti kepada kerajaan suatu masa dulu...

Jadi...sesiapa yang boleh membuat pilihan sebegini...ambillah skim pencen...n kalau boleh biar la panjang umur...

Berbalik kepada senario tadi...dalam 3 tahun pertama...gaji akan dipotong ke KWSP...jadi...mungkin kurang la skit yang dapat...mungkin kurang seratus dua....tapi...makan cukup...perbelanjaan ok...kereta tak kena tarik...dapur pun berasap...

Selepas 3 tahun...ambik skim pencen...gaji dah tak kena potong masuk KWSP dah...dapat full dah...n siap boleh dapat balik lagi caruman individu dari KWSP...mungkin bagi yang beringat2...duit KWSP tadi akan dilabur....mungkin ke dalam Public Mutual...mungkin juga buat beli aset...rumah...tanah...

Tapi...adakah kehidupan kita akan berubah 100% dengan hanya pertambahan kembali dalam pendapatan sebanyak 11% setiap bulan? Jawapannya tidak....mungkin berubah sikit la...tapi takde orang nak perasan pun...

Berbalik pada wang pencen...cukup tak?

Macammana kalau kita ada wang pencen dan KWSP sekaligus semasa kita bersara kelak....mungkin usia senja kita akan lebih menarik...

Umrah setahun sekali...Honeymoon buat kali yang ke 2..3..4..5..dan seterusnya...buat amal jariah...terlibat dengan majlis2 ilmu...join the club (bukan night club ye..) atau menadah kitab di pondok2...dengan penuh ketenangan...kepala tak runsing...pencen masuk...saving banyak...kebebasan kewangan secara total....

Semua ini boleh kita jadikan kenyataan melalui simpanan secara tetap ke dalam akaun pelaburan i.e Public Mutual...yang boleh memberi pulangan konsisten...dan jadikan pelaburan ini sebagai "KWSP" kita...tetapkan jumlah pelaburan sepertimana potongan KWSP terdahulu dan buat auto debit...

Sama macam caruman KWSP kita dulu...pelaburan kita akan berkembang secara konsisten....dan kali ini 100% pelaburan kita patuh syariah dan pulangan lebih tinggi dari KWSP...

Jadi...tak ada apa yang kurangnya jika kita continue melabur menggunakan jumlah caruman KWSP kita sebelum ini...kalau sebelum ni wang gaji dipotong masuk ke KWSP kita masih hidup sihat wal afiat...melabur setiap bulan ke dalam Public Mutual pun tak akan membuatkan kita kebuluran....fikir-fikirlah wahai orang yang kerja "gomen"....

Jangan jadikan ini satu dilema...pilih skim pencen...teruskanlah melabur...bila time pencen...sambil borak kedai kopi...kita boleh berkata:

"aku ada pencen...tapi aku ada jugak 'KWSP'...kau ada?"

Subscribe to:

Posts (Atom)